五粮液财报延期背后的白酒困局与茅台渠道博弈

2019年我入行时,白酒研究员最爱挂在嘴边的就是“高端白酒的核心是品牌信仰”。七年过去,这个观点被市场反复验证,却又在当前周期中遭遇严峻挑战。

五粮液延期发布2025年报与2026一季报,表面看是董事长被留置后的合规流程问题,深层却折射出整个高端白酒的信心危机。收市后发布、紧接着五一长假,这种时间节点的选择本身就是一种信号——市场需要充分消化未知。

控量保价:高端白酒的生存法则

茅台作为白酒板块的定海神针,其一季度直销收入295亿,批发收入244亿,这个数字背后藏着深刻的渠道矛盾。“i茅台”平台的崛起本质上是直营体系对传统经销商的利益侵蚀。

批零价差是高端白酒的生命线。当直营占比超过四成甚至更高,经销商的利润空间被持续压缩,经销商这个“蓄水池”就会逐步干涸。飞天茅台之所以能成为现象级产品,核心在于渠道商愿意亏本卖系列酒来维护飞天配额,这种生态一旦打破,系列酒的出路在哪里?

从财务逻辑看,短期直营确实能提升报表毛利率,但长期来看损失的是整个渠道体系的稳定性。行业周期底部,控量保价是唯一的出路,不控量就永远在价格战中消耗品牌价值。

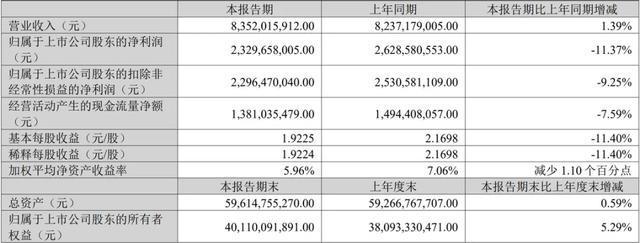

迈瑞医疗:海外业务成关键变量

再看医疗板块,迈瑞一季度营收84亿,同比增长1.39%,看似微弱的正增长实则来之不易。但归母净利润同比下降11.37%、经营现金流下降7.59%的数据,说明毛利率端仍承压。

真正的亮点在于国际业务。一季度国际收入44.49亿,同比增长15.7%,剔除汇兑因素后实际增速达20%,收入占比已突破53%。这意味着迈瑞正从一家依赖国内市场的医疗器械公司,向全球化企业转型。

体外诊断产线收入31.93亿,占整体收入38%,同比增长4.96%。作为国内IVD断层式领先者,迈瑞的业务结构已发生根本性变化——曾经拖累业绩的国内业务正在被其他业务线逐渐弥补。这种结构性转变,是判断公司能否走出低迷期的关键指标。

IVD行业格局重塑进行时

安图生物与新产业的竞争格局值得深究。安图研发费用率长期维持在15%左右,远超迈瑞的10%,这种高强度研发投入体现了平台型公司的战略耐心。而新产业选择垂直深耕化学发光,高端设备与海外布局同步推进,海外收入已逼近总营收的半壁江山。

一季度IVD营收过亿的企业仅10家,过3亿的仅6家,行业集中度提升趋势明确。在集采、DRG、DIP的政策压力下,能熬过阵痛期的企业必然是具备成本优势与技术壁垒的头部玩家。

这个世界没有真相,只有视角。白酒与医疗的低迷期,本质上都是行业结构重构的阵痛。穿越周期的核心,在于找到真正具备定价权与渠道护城河的企业。